过去4年,比亚迪通过三轮价格战,基本锁定了中低端市场的王者title。去年427万辆年销量中,20万以下车型贡献了8成。

但进入2025年,比亚迪却借两场发布会悄悄改变了群众路线:

新年第一场产品发布会,王朝系列新IP、24.98万起售的MPV夏,正式进军20万+价格带;

2月比亚迪宣布全系车型将搭载高阶智驾技术,其中天神之眼C首批上市21款车型,覆盖7-20万级,包括在售价格10万元以下的海鸥。

虽然王传福关于智驾的观点前后颠倒,但并不妨碍比亚迪以“智驾版”车型变相继续价格战。与此同时,启用夏IP也意味着在腾势、仰望和方程豹之后,比亚迪开始着手推动主品牌向上跃迁。

总结下来可以是一句话:比亚迪到了既想要销量也想要更大利润的时刻。

2.0版价格战

将智驾平权当做价格战的2.0版本,比亚迪有充分的行动理由。

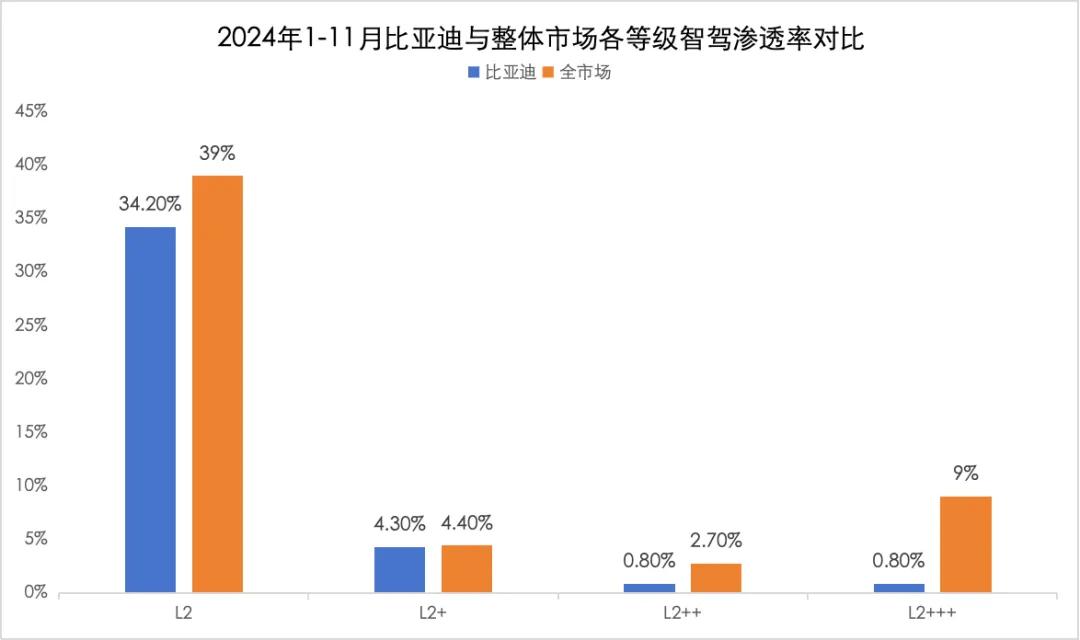

首先,别看L2以上高阶智驾渗透率去年已经提到55.8%,可在20万以下车型上依然是稀罕物,而比亚迪年销量的8成都在这一市场。

NE时代新能源统计,2024年搭载高速NOA、城市NOA的车型在20-30万价格带销量为30.4、131.3万辆,占比47.8%、62.1%;而在20万以下价格带销量仅为 9.7、4.3万辆,占比15.3%、2.0%。

比亚迪这一波智驾平权主要针对10-20万价格带密集推出支持L2++(高快NOA)产品。根据2024年12月工信部新车申报信息披露,比亚迪王朝+海洋共19款新车型将装备三目视觉方案(支持L2++高速和快速路智能驾驶)。

其次,2024年开年,比亚迪就以“荣耀版”车型名义开启了一轮价格战,但今年并未持续。原因是据财新援引知情人士透露,由于主管部门对比亚迪进行了“窗口指导”,使其难以在2025年继续直接复刻前两年的改版降价战术。

于是,借“智驾平权”开启新一轮价格战也就在意料之中了。

根据比亚迪对中高端智驾的三层分级,DiPilot 100对应L2++,也就是天神之眼C,搭载于10-20万元主流价格带产品,芯片主要使用Orin N以及地平线J6,采用纯视觉智驾方案,具备高速NOA能力。

DiPilot 300搭载于20万元以上产品,采用单Orin X芯片+双激光雷达方案,同样具备城市+高速NOA能力;DiPilot 600主要搭载于仰望品牌,采用双Orin X智驾芯片,3激光雷达方案,具备城市+高速NOA能力。

但王传福在发布会上的一个表述却引发了其它车企的回怼,“高昂的价格,导致2024年中国售出的车辆只有不到10%的有高阶智驾,而我国70%的汽车消费者都是购买20万元以下的车,这使得绝大部分人根本没有机会接触智驾。”

按照余承东的说法,王传福混淆了高阶智能驾驶概念,把最基础入门级的智能驾驶辅助说成了高阶智驾。

对比亚迪来说,天神之眼C唱主角的全民智驾,混淆概念“误伤友商”都是其次,关键在于它帮助比亚迪在8-20万价格带再次形成了配置领先。并且在20万元以上价格带,随着比亚迪高端车型逐渐铺向市场,智驾短板也就得以补齐。

如此一来,智驾平权对比亚迪来说就有两个重要的战略意义:

其一,在销量基本盘继续打价格战,巩固市场份额。来自微博大V孙少军的信息显示,2月10日后一周,比亚迪的进店量增长一倍,新增订单超过7万。

有机构调研甚至显示,在完成新款切换后,比亚迪今年高阶智驾车型出货量可达200-250万辆。尤其是L2++和L2+++更高级别的份额,由于此前布局晚,比亚迪在该层面与行业水平相比仍有较大提升空间;

其二,增强比亚迪后续高端车型的整体竞争力。

过去几年比亚迪在20万以上市场战绩寥寥,上一个量价齐飞的销量担当还是2022年上市的腾势D9。但独木难支,去年中国汽车高端市场,比亚迪腾势、仰望和方程豹三个高端品牌合计销量不足20万辆,而问界一家就有40万辆,理想则达到了50万辆,更显比亚迪有量无价。

而比亚迪今年的战术则是全面升维,在上述三个品牌之外,比亚迪今年第一枪就是复刻腾势D9的夏,加之新近亮相的汉L、唐L,都是比亚迪向20-30万价格带派出的尖兵。既是为新的销量来源,也是为更高的利润。

额外附赠的好处就是,当比亚迪在20-30万价格带用智驾抵住理想和问界的进攻后,进而再向更高价位段进发。

换个角度看比亚迪

在比亚迪一声不响就掀了智驾的桌子前,产业对于智驾发展理出来最顺的一条逻辑是:

降本→下沉20万以下→走量→数据→迭代

这条逻辑想要走通大前提就是降本,也就是针对智驾的技术降本。所以在范围最广也是最低级别的天神之眼C上,比亚迪选用了纯视觉方案。

特斯拉是纯视觉的坚实拥趸,原因无它,就是成本足够低。国内也有车企此前也通过去激光雷达的方式达到了降本,比如华为ADS2.0较1.0优化了2*激光雷达、3*毫米波雷达、2*视觉传感器,降本约50%,小鹏也借用此方案将智驾装到15万车型上。

而且在天神之眼C上,因为无需外采激光雷达,且摄像头、毫米波雷达、域控制器等其余零部件大多可通过比亚迪电子生产,券商预计比亚迪最高可实现价值量3500元以上感知硬件的自供。

且比亚迪当前车型中,感知硬件配置数量已较多,如汉EV、宋L EV等车型,需额外增添的感知硬件数量不多,有望进一步减轻成本压力,据称天神之眼C成本将控制在4000元。

智驾降本给比亚迪带来最直观的受益有两方面,其一是价格挺进20万以内,甚至10万以内,走量自然就是水到渠成;其二走量会直接导致数据暴增,按照比亚迪的说法,2024年比亚迪每天新增训练里程7200万公里,预计到2025年底,每天会提升到1.5亿公里。

而给10万元车型配备高快领航功能,比亚迪就是希望将大规模销量转化为训练数据,为端到端等更高级别的智驾等提供支持。智驾做出差异化(相对电动化很难做出差异化)核心在于应用算法差异化,需要大量数据支撑。

但现阶段看比亚迪,不同于特斯拉构建硬件+软件的收入逻辑,比亚迪在20万以下及腾势、方程豹等车型上实行的标配策略,在消费者端看起来属于加配不加价。

显然特斯拉已经走通的从商业模式改变到估值提升的路径,并不能完全照搬到当前的比亚迪。而且比亚迪这一波的智驾平权,最先殃及的也不是特斯拉,而是华为。

2月12日余承东在朋友圈差点以报身份证式的方式点明友商,2月17日华为车BU CEO靳玉志又在央视直播时,直言高速NOA和自动泊车的组合应该叫“中端智驾”,对应华为提供的廉价版智驾方案ADS SE。

两位大佬的矛头指向不言而喻。但他们在意的也并非全是概念混淆,更多是比亚迪对智驾商业模式的标配做法。

特斯拉坚持的软件付费商业模式,将智驾作为一个重要的硬件之外的收入来源,按照2024年Q3财报会特斯拉给出的指引,单季度FSD收入为3.26亿美元(若按单月99美元订阅则对应约100万用户)。2024年Q4财报会马斯克明确指出2025年 6月将会在德州部署无监督版FSD,智驾大规模商业化可期。

但比亚迪全系标配的做法,智驾硬件标配、软件白送(实际是并入车价)相当于是买断制。在智驾价值还没完全定性的情况下,消费者对智驾能力高低的区分并不清晰,于是很容易就能产生“隔壁买车智驾还要加钱,但比亚迪却是随车赠送”的直观判断。

重点是,比亚迪这种做法隐隐有扩大之势,理想、小鹏等车企也在相继推行智驾标配,虽然软件价格肯定是并入车价,但就像电商包邮与否,消费者就喜欢占便宜的感觉。

尾声

抛开智驾的商业模式不谈,比亚迪此次智驾平权,无疑是对合资车的再一次冲击,而且不止比亚迪一家起量。

今年1月,吉利以239944辆的国内销量超过比亚迪,时隔三年重回第一。而在前五名里,只有一汽大众一个合资品牌了。

2024年合资品牌还有40%份额,但去年王传福已经预测,未来3-5年合资品牌的市场份额将降至10%。显然,自主品牌将会是该进程的最大受益者。

去年,本田、日产、大众、丰田在华销量分别下滑30.9%,12.2%,9.5%,6.9%。本田甚至都不遮掩的说,商品投放赶不上向新能源车急速转型。

与本田、日产相比,大众和丰田可能对新能源转型应对更好,前者以入股的方式与小鹏达成合作,并在国内投放了ID系列新能源车型,后者虽然在“代码车”后并无明显动作,但在中国市场也在尽力缩小与自主品牌的新能源差距。

只不过现在的问题是,当新能源渗透率今年突破50%以后,电气化转型基本告一段落,未来几年的重心往智能化迁移已是板上钉钉。比亚迪在今年开启智驾版价格战,显然是不想给合资车企留任何的喘息空间。

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

奥维云网(AVC)推总数据显示,2024年1-9月明火炊具线上零售额94.2亿元,同比增加3.1%,其中抖音渠道表现优异,同比有14%的涨幅,传统电商略有下滑,同比降低2.3%。

“以前都要去窗口办,一套流程下来都要半个月了,现在方便多了!”打开“重庆公积金”微信小程序,按照提示流程提交相关材料,仅几秒钟,重庆市民曾某的账户就打进了21600元。

华硕ProArt创艺27 Pro PA279CRV显示器,凭借其优秀的性能配置和精准的色彩呈现能力,为您的创作工作带来实质性的帮助,双十一期间低至2799元,性价比很高,简直是创作者们的首选。