近日,市场研究机构LightCounting表示,光通信行业各公司公开发布的2023年第二季度财报表明,“牛鞭效应”在今年第二季度继续对光器件供应商造成影响。设备制造商和终端客户的高库存水平抑制了组件层面的销售增长。

不过,LightCounting收集的光模块销售数据显示,以太网光模块和高速有源光缆(AOC)的需求出现了复苏的初步迹象。

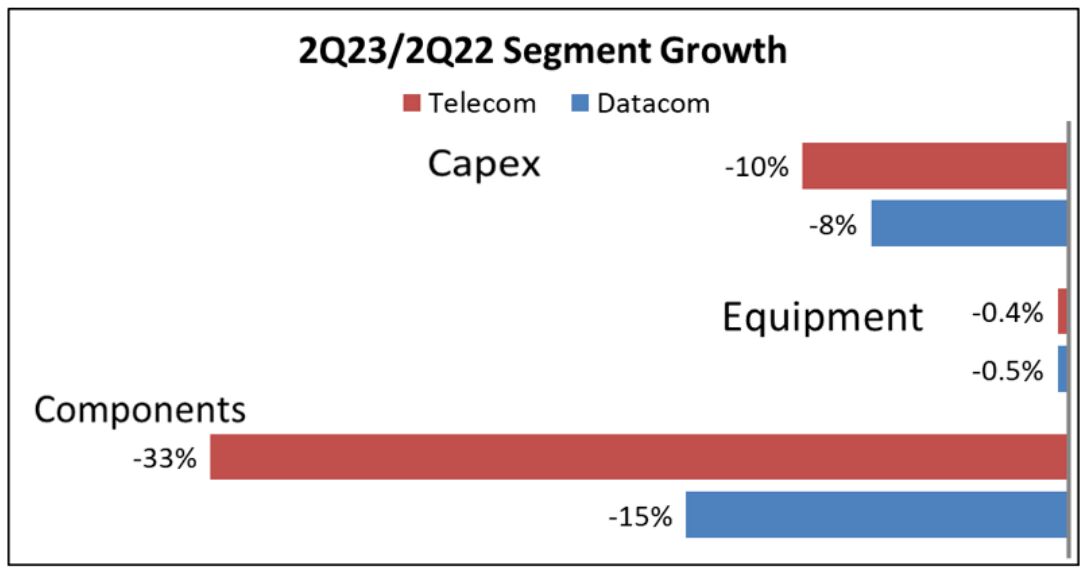

下图说明了整个行业供应链的情况。电信光器件(DWDM、FTTx和WFH)的销售额同比下降33%,环比下降14%。数通光器件(以太网、FC和AOC)的销售额同比下降15%,但以太网光模块的销售额环比增长5%,预计2023年下半年将有更多增长。AOC的销售额在第一季度大幅下降,但在2023年第二季度迅速反弹。

LightCounting指出,大部分增长来自人工智能集群对光连接的需求。不过,该分析不包括对英伟达的光器件直接销售,这很容易使以太网光模块的销售额再增长10%,使AOC的销售额增加30%。

与前两个季度的情况一样,ICP和CSP都再次报告了关键业务领域的增长放缓,裁员仍在继续,而且大多数都表示2023年的资本开支将放缓。尤其令人担忧的是,四大超大型数据中心运营商的云服务销售增长放缓的长期趋势在2023年第二季度仍在继续,不过目前似乎已被“人工智能军备竞赛”所掩盖。

与光器件销售额的急剧下降形成鲜明对比的是,网络设备的销售额在2023年第二季度保持稳定(下降0.4%—0.5%)。出现这种反常现象的原因是,2021年—2022年许多器件供不应求,积压了大量订单,设备供应商仍在跟进一年多前的订单。

在对第三季度的指引方面,亚马逊和Meta、Calix和Ciena都表示,与2022年第三季度相比,销售额将实现两位数增长。Coherent和Lumentum则表示将出现两位数的下降,原因是其主要客户(主要是电信设备供应商)的库存问题持续存在。2023年电信光器件需求不太可能复苏。

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

奥维云网(AVC)推总数据显示,2024年1-9月明火炊具线上零售额94.2亿元,同比增加3.1%,其中抖音渠道表现优异,同比有14%的涨幅,传统电商略有下滑,同比降低2.3%。

“以前都要去窗口办,一套流程下来都要半个月了,现在方便多了!”打开“重庆公积金”微信小程序,按照提示流程提交相关材料,仅几秒钟,重庆市民曾某的账户就打进了21600元。

华硕ProArt创艺27 Pro PA279CRV显示器,凭借其优秀的性能配置和精准的色彩呈现能力,为您的创作工作带来实质性的帮助,双十一期间低至2799元,性价比很高,简直是创作者们的首选。