陌生人社交行业曾凭借移动互联网的红利迅速崛起,成为社交领域的重要分支。然而,随着短视频、内容社区、元宇宙等新兴业态的冲击,以及政策监管的加强,这一赛道正面临前所未有的困境。

挚文集团(原陌陌)曾是中国陌生人社交领域的霸主,然而近五年来,其营收和用户数据持续下滑,此前的转型尝试也未能获得预期效果,从巅峰到业绩滑坡,挚文集团的困境并非个例,而是整个陌生人社交行业面临的问题的集中体现。本文将从挚文集团的困境出发,探讨陌生人社交行业的现状、问题及未来转型方向。

挚文集团的困境:从巅峰到滑坡

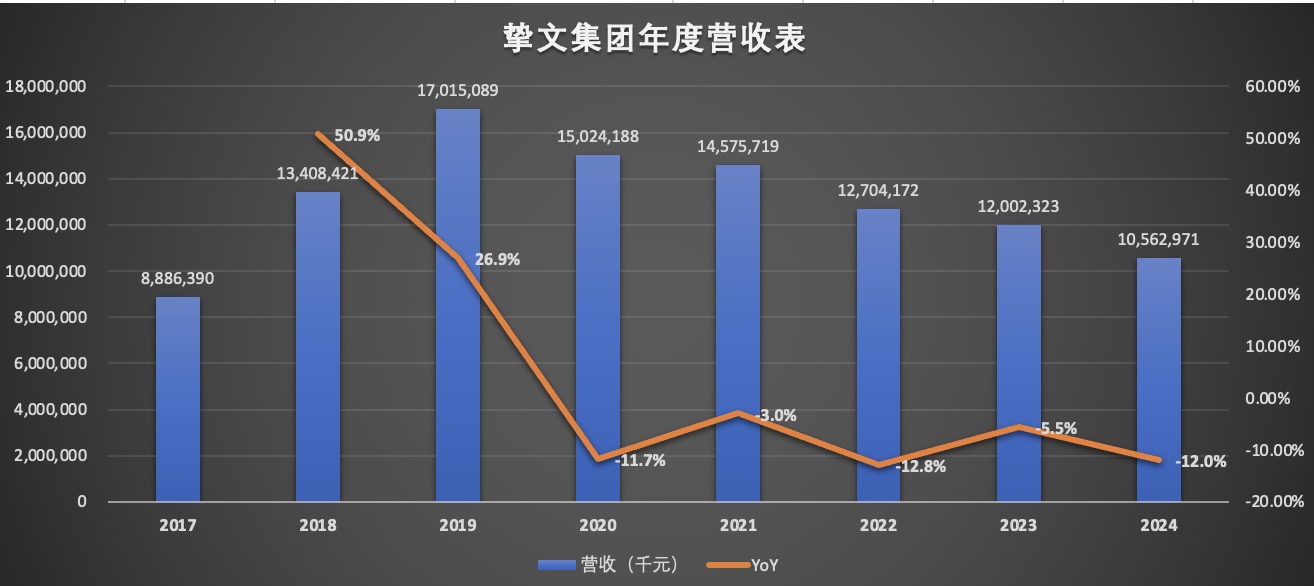

作为中国陌生人社交领域的鼻祖,挚文集团(原陌陌)在2018年营收破百亿,2019年是该公司历史上的巅峰时期,收入高达170亿元。

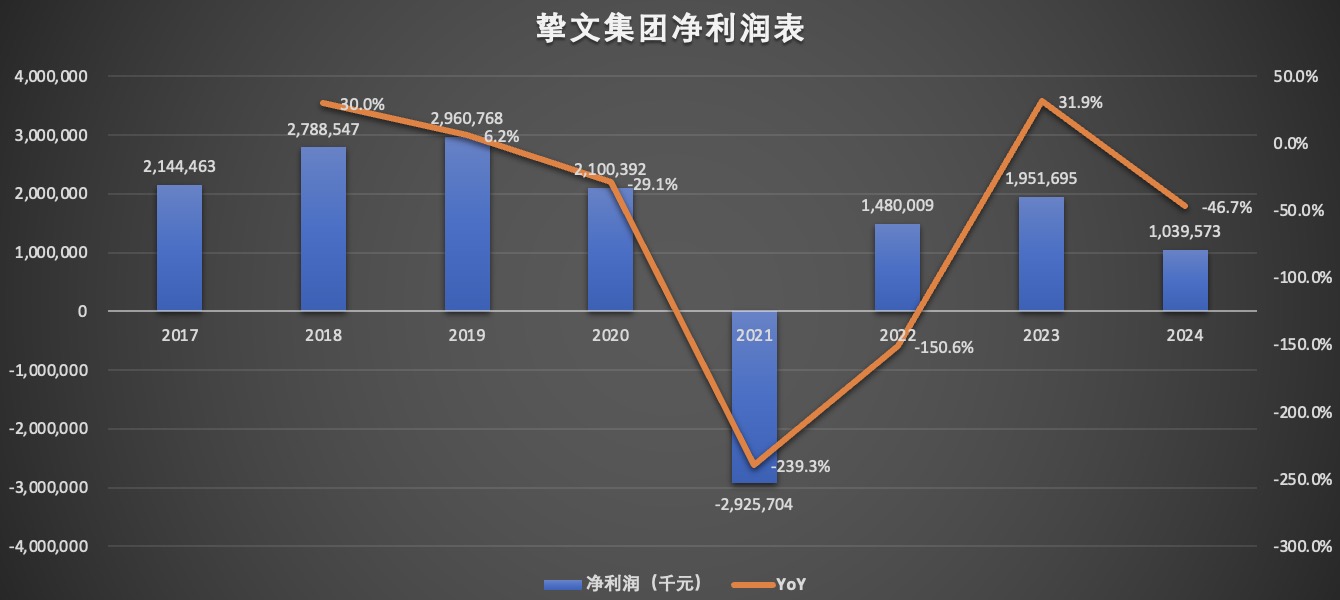

然而,巅峰之后,挚文集团业绩开始滑坡。数据显示,2019-2024年间,其营收从170.1亿元降至105.6亿元,净利润则从29.7亿元暴跌至10.4亿元,与2023年19.5亿元的净利润相比,下降46.7%。

营收连续五年下滑。数据显示,2024全年,挚文集团营收105.6亿元,同比下滑12%。

净利润暴跌近五成。2019年的巅峰时期,挚文集团净利润29.6亿元,此后五年净利润暴跌,2021年的一度净亏损29.3亿元。最新数据显示,2024全年净利润同比减少46.7%至10.4亿元。

陌生人社交的崛起得益于移动互联网初期的“社交真空”,其商业模式简单粗暴:通过荷尔蒙驱动用户增长,用虚拟礼物、会员订阅和直播打赏完成变现。

然而,这种模式存在致命缺陷:用户生命周期短、付费场景单一、社会争议不断。更致命的是,直播打赏模式在监管收紧后迅速萎缩,这同样反映在挚文集团营收占比变化上。

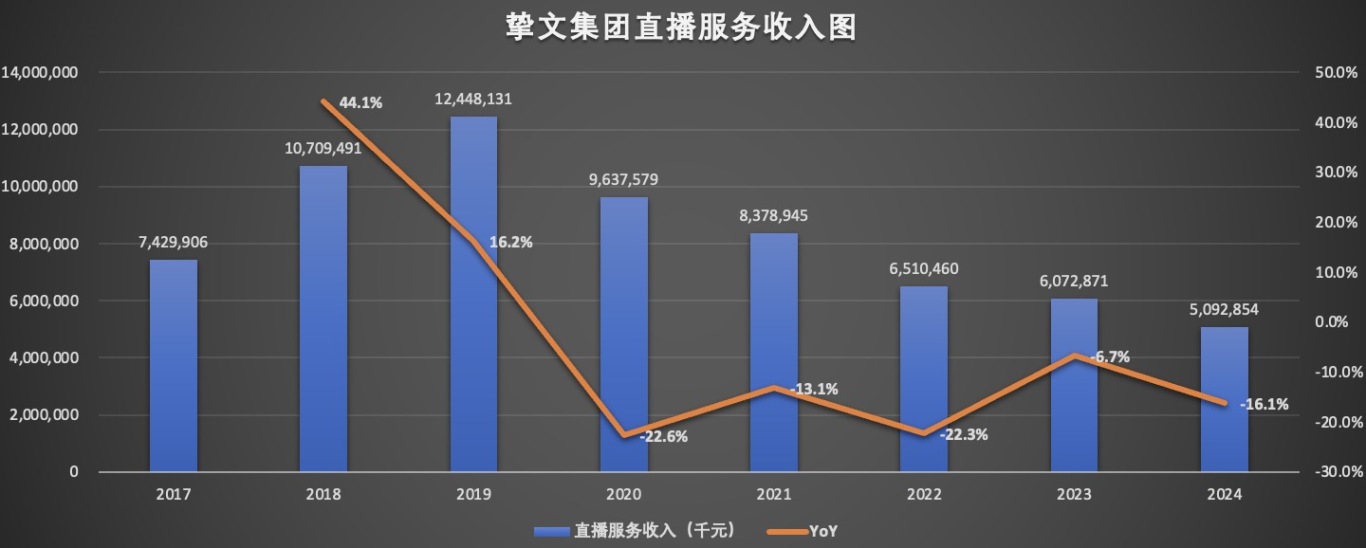

挚文集团的营收由五部分构成,分别是直播服务收入、增值其服务收入、移动营销收入、手机游戏收入和其他服务收入。其中直播服务收入和增值服务收入是该公司主要收入来源。

2017年和2018年,挚文集团直播服务收入占超8成,此后随着直播政策监管加紧,该项业务收入占比持续减少。数据显示,2024年,挚文集团直播服务收入50.9亿元,同比减少16%,收入占比48%。从季度业绩看,自2024年一季度开始,挚文集团直播服务收入占比落后于增值服务收入占比。

直播服务收入可谓是挚文集团的“现金牛”业务,2020年开始,直播服务收入连续呈现不同下滑,2020年-2024年,直播服务收入分别同比减少22.6%、13.1%、22.3%、6.7%、16.1%。

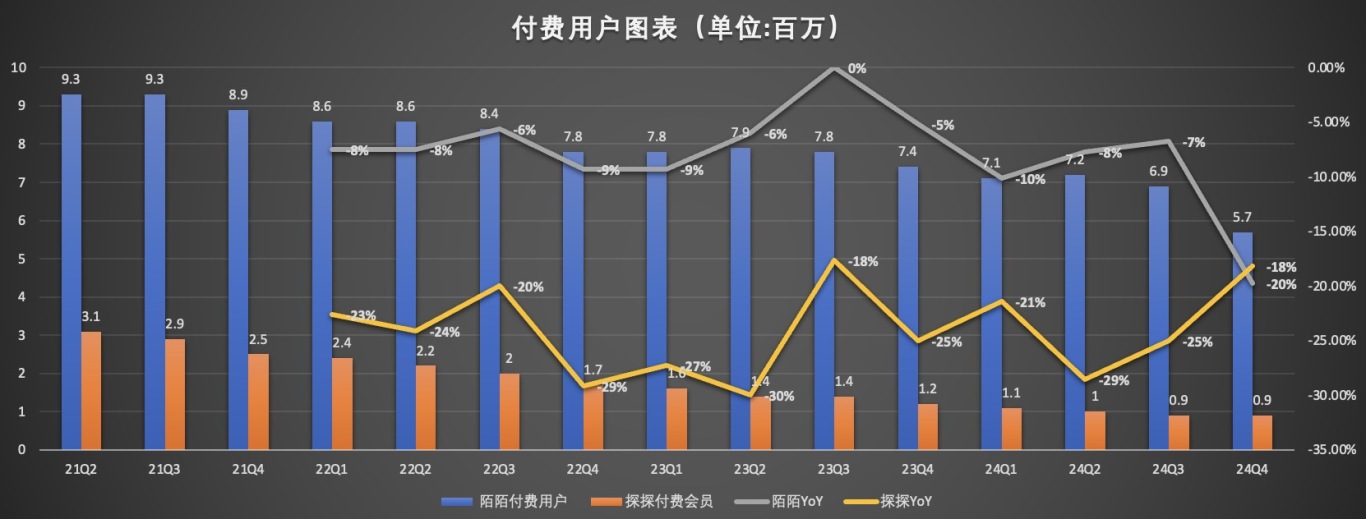

与此同时,挚文集团核心指标同步恶化:2024年Q4财报显示,陌陌付费用户数2021年Q2的930万,下滑至如今的570万,仅2024年一年付费用户流失170万;探探的付费用户更是从2020年Q4的380万下滑至如今的90万。

失去“现金牛”的商业模式难以为继。

陌生人社交:风口褪去后的生存博弈与转型之路

当挚文集团(原陌陌)在2021年宣布更名为“挚文”,试图撕掉“约炮神器”标签时,其核心业务陌陌与探探的营收和用户数据已连续五年下滑。曾经的陌生人社交霸主陷入增长困局,折射出整个赛道的深层危机:在短视频、内容社区和元宇宙的多维围剿下,陌生人社交的商业模式是否已走到尽头?

一、降维打击:短视频与内容社区的重构

当前陌生人社交市场呈现“两极分化”格局:头部平台陷入增长瓶颈,中小玩家则通过垂直化突围。短视频平台(如抖音、快手)和内容社区(如小红书)对陌生人社交行业构成了根本性挑战。

例如Soul以虚拟形象+情感树洞切入Z世代,数据显示,Soul平均月活约3000万,其中Z世代用户占比超78%,人均用户日均使用时长为46.4分钟;TT语音深耕声音社交赛道,吸引游戏主播、配音爱好者等细分人群,累计注册用户超2亿。

有数据显示,2024年日均单日短视频APP使用时间达139.7分钟,根据快手财报披露,2024年三季度,快手应用的日活用户日均使用时长为132.2分钟,短视频用户日均使用时长远超陌生人社交App用户使用时长。

短视频平台和内容社区通过流量虹吸效应、内容护城河和商业化闭环,重构了社交场景。

1、 流量虹吸效应:抖音“同城”页的算法推荐、快手“相亲角”的直播连麦,以更低的社交压力实现陌生人连接。抖音“同城社交”“多闪”等产品通过短视频内容匹配兴趣社群,实现“内容即社交”的闭环,削弱传统陌生人社交的吸引力。

2、 内容护城河:用户通过短视频人设建立信任,评论区互动形成弱关系链,小红书“搭子社交”则用兴趣标签完成精准匹配。小红书女性DAU占比较高,其“真实人设+实用内容”模式,吸引大量原陌陌女性用户(调研显示32%)。用户通过笔记分享、直播种草完成“社交-消费”转化,形成比陌生人社交更强的变现路径。

3、 商业化闭环:从打赏、电商到本地生活,短视频的变现路径比单纯社交更具想象力。

这导致陌生人社交的核心价值被肢解:连接效率输给算法,社交体验输给内容,商业空间输给生态。当00后更习惯在B站弹幕找同好、在《蛋仔派对》组CP时,传统社交App的打开率必然下滑。

二、结构性困局:政策枷锁与代际更迭

监管重压进一步压缩陌生人社交的生存空间。2023年网信办“清朗·暑期未成年人网络环境整治”专项行动中,超30款社交App被下架,探探曾因违规收集个人信息被通报。

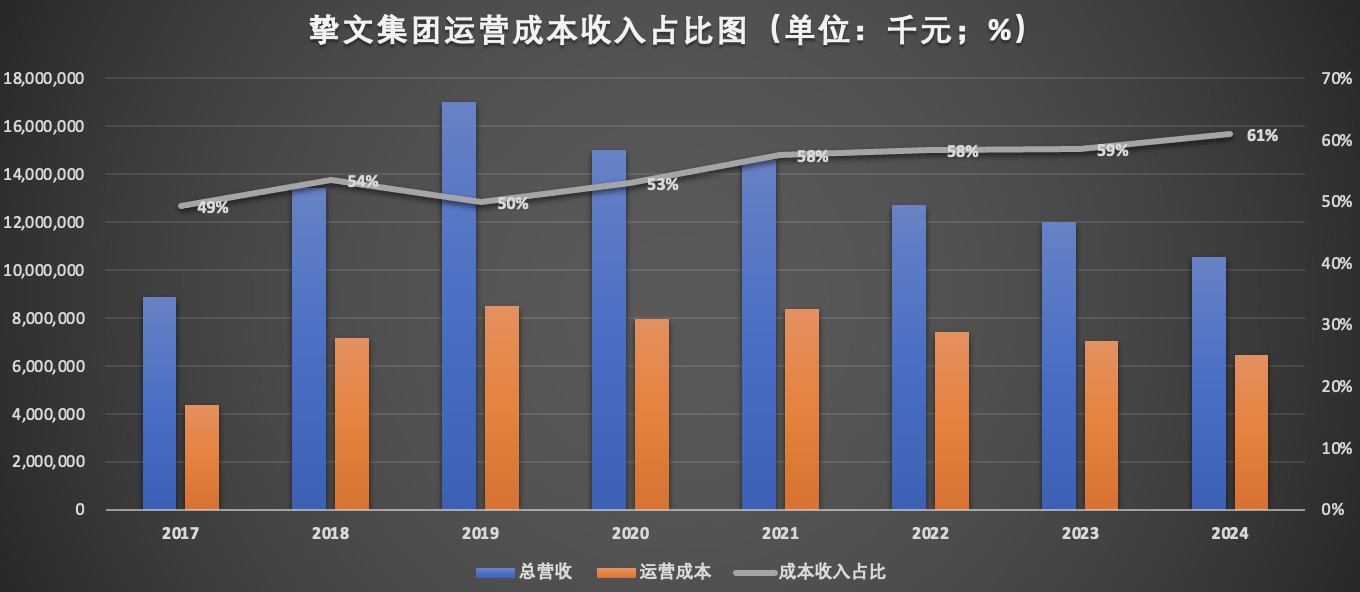

政策倒逼平台强化内容审核,机器审核难以识别软色情信息,人工审核又大幅推高运营成本。从历史数据看,挚文集团运营成本的收入占比基本维持在50%上下,2020年以后,运营成本收入占比持续增高,2024全年运营成本为64.5亿元,收入占比升高至61%。

更深层的危机来自代际社交偏好迁移。Z世代对“快餐式社交”的抵触情绪日益明显, 95后更倾向通过游戏、兴趣社区建立深度关系。

Soul的“灵魂社交”、积目的“潮玩社交”虽试图破局。根据此前Soul招股书披露的数据,2020年,Soul的营收为4.98亿元,亏损4.88亿元,主要原因在于广告费用高达6.2亿元,占到当年收入的124.8%。2021年一季度,营收为2.38亿元,同期净亏损3.83亿元,营销费用为4.71亿元,同比增幅高达758.7%,占到当季收入的197.6%,证明烧钱换增长的路径同样难持续。

三、破局可能性:从工具到生态的重构

陌生人社交行业亟需打破“流量-付费”旧逻辑,探索新价值锚点。

1、 技术赋能:虚拟社交与元宇宙。开发VR约会场景、AI虚拟形象社交等功能,满足Z世代对新鲜感和隐私保护的双重需求。

2、 精细化运营:垂直人群与场景深耕。例如,抓住中国老龄化社会红利,开发适老化陌生人社交产品。

3、 商业模式革新:从流量变现到生态共建。为企业提供员工社交解决方案、品牌陌生人营销服务等B端增量市场。

陌生人社交赛道正经历从“流量生意”到“价值创造”的残酷转型。在短视频、社区电商、元宇宙等多重冲击下,陌生人社交行业正经历“达尔文主义”式的洗牌。陌生人社交真正的生机在于跳出“荷尔蒙经济”的路径依赖,在内容社区、虚拟社交或垂直场景中找到新支点。毕竟,当“孤独”仍是现代社会的刚需,陌生人社交不会消亡,但躺赚时代早已结束。

未来存活者需兼具技术前瞻性、用户洞察力与生态整合能力——要么成为新赛道的领跑者,要么在细分领域打造不可替代的护城河。毕竟,社交的本质从未改变,但连接世界的方式,正在被重新定义。

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

奥维云网(AVC)推总数据显示,2024年1-9月明火炊具线上零售额94.2亿元,同比增加3.1%,其中抖音渠道表现优异,同比有14%的涨幅,传统电商略有下滑,同比降低2.3%。

“以前都要去窗口办,一套流程下来都要半个月了,现在方便多了!”打开“重庆公积金”微信小程序,按照提示流程提交相关材料,仅几秒钟,重庆市民曾某的账户就打进了21600元。

华硕ProArt创艺27 Pro PA279CRV显示器,凭借其优秀的性能配置和精准的色彩呈现能力,为您的创作工作带来实质性的帮助,双十一期间低至2799元,性价比很高,简直是创作者们的首选。