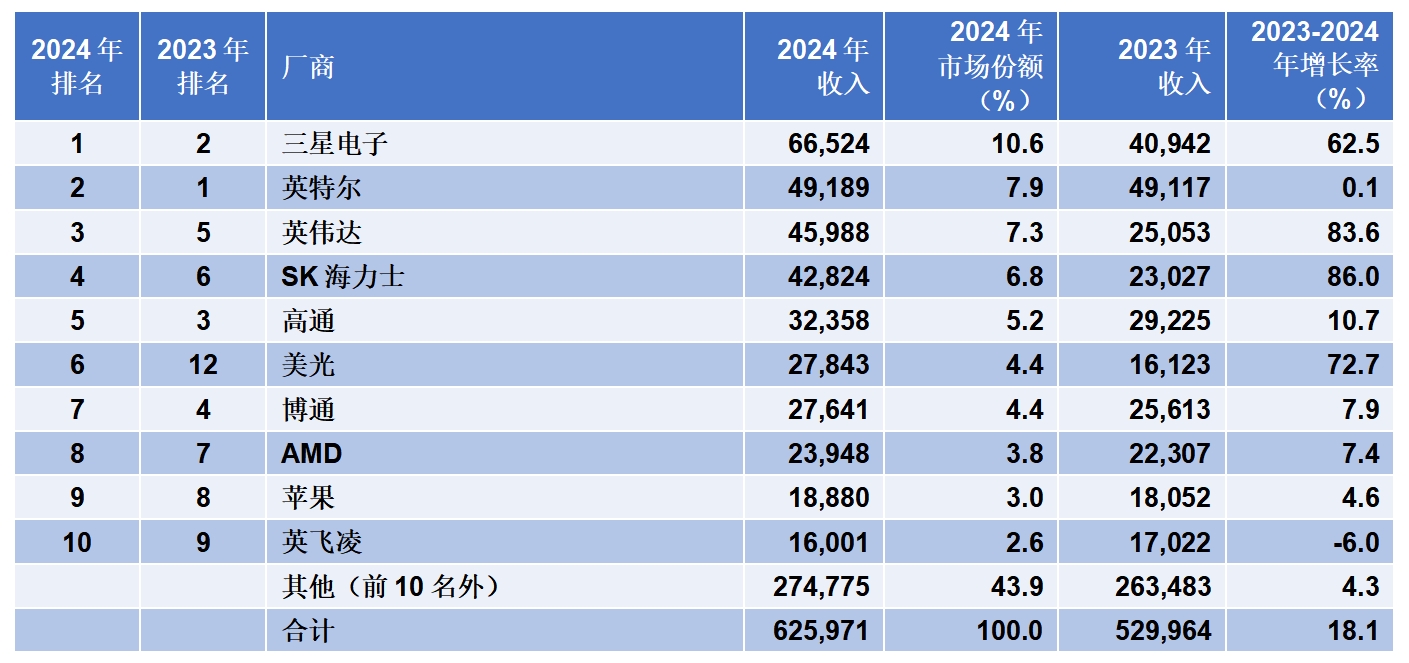

Gartner公司的初步统计结果显示,2024年全球半导体总收入为6260亿美元,较2023年增长18.1%。预计2025年总收入将达到7050亿美元。

Gartner研究副总裁George Brocklehurst表示:“数据中心应用(服务器和加速卡)中使用的GPU和AI处理器是2024年芯片行业的主要驱动力。由于对AI和生成式AI工作负载的需求日益增长,数据中心在2024年成为了仅次于智能手机的第二大半导体市场,数据中心半导体总收入从2023年的648亿美元增至1120亿美元。”

整体市场的积极表现影响了几家半导体厂商的排名。2024年有11家厂商实现了两位数增长,排名前25的半导体厂商中只有8家收入下降。

三星电子在2024年夺回第一

由于2024年排名前10半导体厂商中有9家实现了收入增长,因此排名较去年有所变化(见表一)。

在存储器设备价格强劲反弹的推动下,三星电子在2024年从英特尔手中夺回第一并扩大了领先优势。2024年三星电子总收入为665亿美元。

由于AI PC和酷睿Ultra芯片组的优势不足以抵消AI加速器产品和x86业务的缓慢增长,英特尔下降至第二。2024年英特尔的半导体收入增长了0.1%,与去年基本持平。

英伟达延续了出色的表现,2024年半导体总收入为460亿美元,增长了84%。该公司凭借其AI业务的强劲表现,排名上升两位,稳居第三位。

表一、2024年全球排名前十半导体厂商的收入(单位:百万美元)

来源:Gartner(2025年2月)

预计2025年HBM在DRAM收入中的占比将从2024年的13.6%上升至19.2%

2024年存储器收入增长了71.8%,并且在半导体总销售额中的占比增至25.2%。2024年DRAM收入同比增长 了75.4%,NAND收入同比增长了75.7%。HBM的投产为DRAM厂商的收入做出了重大贡献,占2024年DRAM总收入的 13.6%。

2024年非存储器收入增长了6.9%,占半导体总收入的74.8%。

Brocklehurst表示:“存储器和AI半导体将推动近期增长,预计HBM在DRAM收入中的占比将继续增加,在2025年将达到19.2%。2025年HBM收入将增长66.3%,达到198亿美元。”

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

奥维云网(AVC)推总数据显示,2024年1-9月明火炊具线上零售额94.2亿元,同比增加3.1%,其中抖音渠道表现优异,同比有14%的涨幅,传统电商略有下滑,同比降低2.3%。

“以前都要去窗口办,一套流程下来都要半个月了,现在方便多了!”打开“重庆公积金”微信小程序,按照提示流程提交相关材料,仅几秒钟,重庆市民曾某的账户就打进了21600元。

华硕ProArt创艺27 Pro PA279CRV显示器,凭借其优秀的性能配置和精准的色彩呈现能力,为您的创作工作带来实质性的帮助,双十一期间低至2799元,性价比很高,简直是创作者们的首选。