����2023��11��28�գ�ƴ���(NASDAQ��PDD)�����������ȲƱ�——Ӫ��688.4�ڡ�ͬ������94%;��Ӫ����166.6�ڡ�ͬ������60%��

����2021��Q2.ƴ�����������״λ�������2023��Q3������10������ӯ��;2022��9�£��Ƴ��Ŀ羳����ƽ̨Temu��Ϊ“�ڶ���������”��“ȫ�й�ģʽ”��ͬ��ѧϰ����Ч��

����Ŀǰ��ƴ�����ֵ�밢�ﲻ�����£���������ӯ��(TTM)�ֱ�Ϊ30����11�����ο�������˵��̻��в��������Ƽ��㡢�����顢��������……

�����������ԣ�ƴ����DZ��߹��ˣ����������ʲô?

����Ӫ�������Ķ���

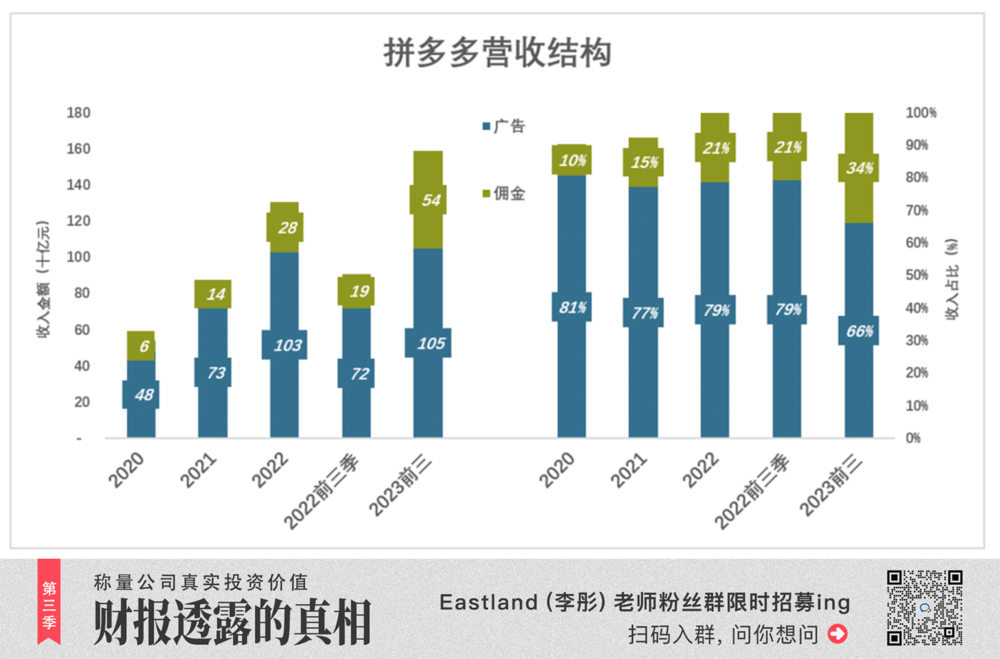

����1)Ӫ�սṹ��ͬ�ڰ������

����ƴ���Ӫ�շ�Ϊ��桢Ӷ����Ʒ���ۡ�ǰ�������ڵ���ƽ̨�������������������ۡ�

����2019�꣬�������268�ڣ�ռӪ�յ�89%;Ӷ������33�ڣ�ռӪ�յ�11%��

����2020�꣬��Ʒ����ҵ���ճ�������������57.5�ڣ���Ӷ�������ƽ��ռӪ�յ�9.7%(�ϼ�19.4%);�����������480�ڣ�ռӪ�յı���ȴ����80.6%��

����2021�꣬��Ʒ����������——����72.5�ڣ�ռӪ�յ�10%;�������725.6�ڣ�ռӪ�յ�77.2%;Ӷ������141�ڣ�ռӪ�յ�15.1%��

����2022�꣬��Ʒ���������2.1�ڣ���������;�������ͻ��1000�ڣ�ռӪ�յ�78.7%;Ӷ������400�ڣ�ռӪ�յ�21.2%��

������������Ӫҵ����ң����Ƴ�ƽ̨����2022�꣬��Ʒ��������ռ���Ըߴ�82.7%;

���������ƽ̨������ң�������Ҫ��Ӫ������(���)������Ӷ�ɣ���չֱӪҵ��2023����(����2023��3��31��)���й�������ҵ��ֱӪ����������ߴ�2750�ڡ�

����ƴ���“��Ʒ����”ҵ�����䣬�ٶȹ��㣬�����ܶ��Խ���������

����2)Ӷ���Ϊ��Ҫ������

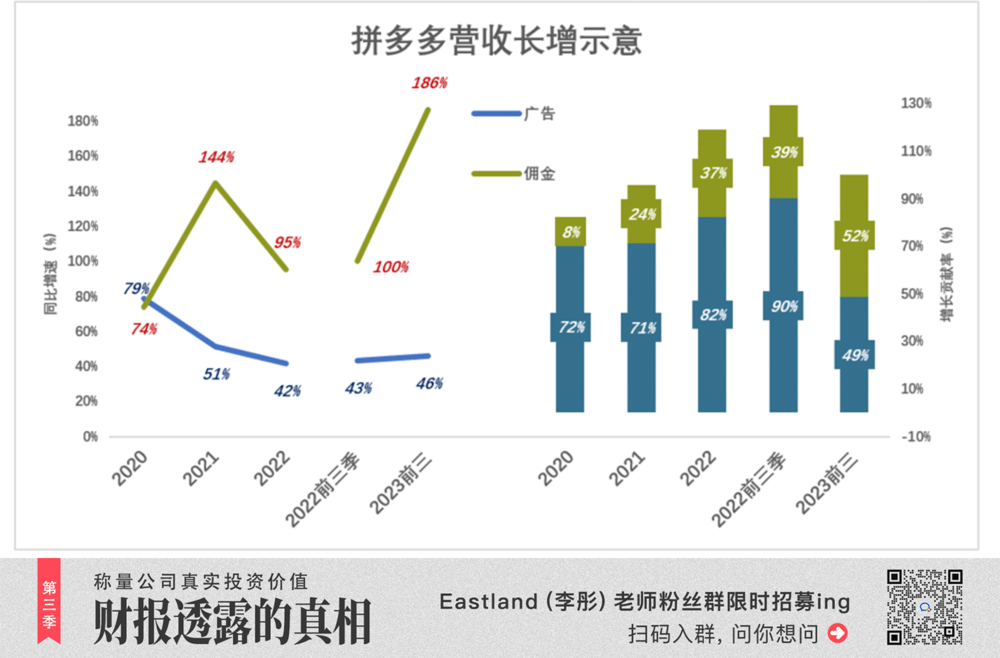

�������ҵ����������ƴ���Ӫ����������Ҫ����������2023����������˱仯��

����2020�꣬�������ͬ�����ٴ�79%����Ӫ�������Ĺ�����Ϊ72%;Ӷ������ͬ������74%����Ϊ����С����Ӫ�������Ĺ����ʽ�Ϊ8%��

����2021�꣬����������ٽ���51%��Ӷ����������144%����Ӫ�������Ĺ�������ߵ�24%��

����2022�꣬����Ʒ���������½�����桢Ӷ���Ӫ�������Ĺ��ϼƳ���100%��

����2023��ǰ�����ȣ��������ͬ������46%����Ӫ�������Ĺ������״ε���50%;Ӷ������ͬ������186%����Ӫ�������Ĺ����ʴ�52%��

����2023��ǰ�����ȣ�Ӷ��ҵ�������Ѵ����51%������Ϊ����4������Ϊ�ƶ�ƴ���Ӫ�������ĵ�һ������

��������������(2023��4��-9��)�����켯���й����۰��Ŀͻ�����(��ҪҲ�ǹ�桢Ӷ��)����1483�ڡ�ͬ�ڣ�ƴ������ƽ̨����������1211�ڣ�ԼΪ���켯�Ŵ��������81.7%���൱�����켯���������57%��

����Ť��֮·

����1)“�Լۻ���”����λ

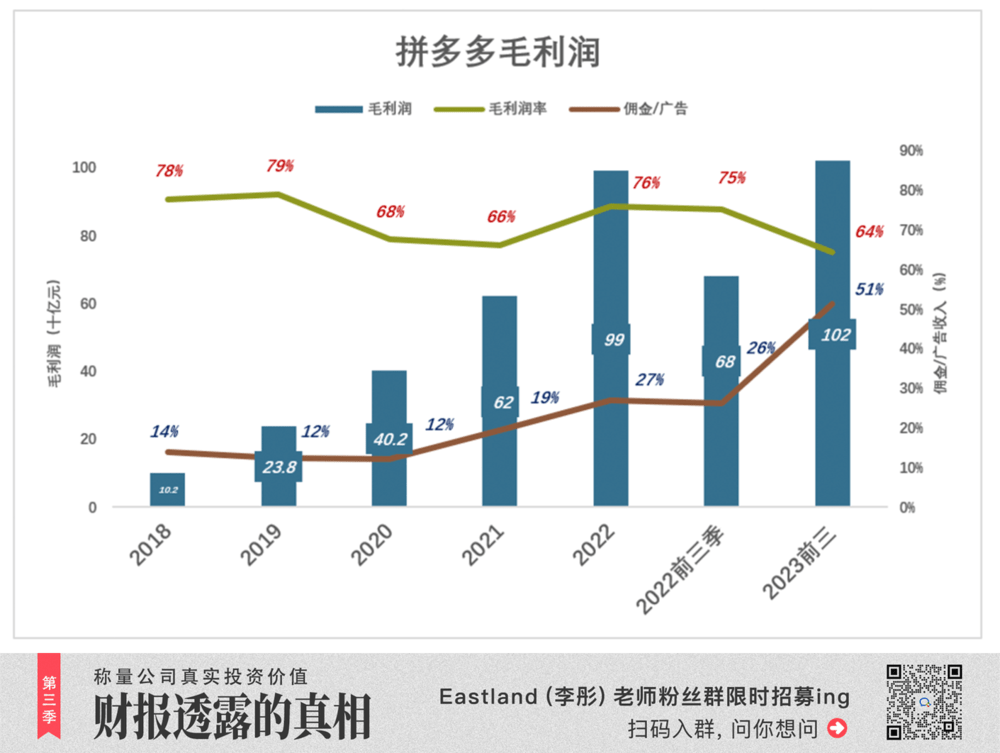

����2019�꣬ƴ���������ռӪ�յ�89%������ë������Ϊ79%��

����2020�꣬��Ʒ��������ռӪ�յ�9.7%��ë������Լ10%��������ҵ��ƽ̨����ë������ԼΪ74%����2019���½�5���ٷֵ㡣��Ӷ�������������������2019���ƽ����˵����ƴ�����2020���ȡ����“�Լۻ���”�IJ��ԣ������Ӫ������97%��ë��������69%��

����2021�꣬��Ʒ��������72.5�ڣ�����ë������Ϊ10%��ƽ̨����ë������ԼΪ71%���ٽ�2���ٷֵ㡣ȫ��Ӫ�ա�ë����ֱ�����58%��55%��“�Լۻ���”Ч����Ȼ�ɹۡ�

����2022�꣬��Ʒ����ҵ����㣬����ë��������ߵ�76%��

����2023��ǰ�����ȣ�ë�����ʽ���11���ٷֵ㡢��64%����Ӷ�����뱩��186%��“�Լۻ���”�����ٴ�“����”�������Ӫ������75%��ë��������50%���ﵽ1021�ڡ�

����2)Ť��Ϊӯ

������Ӫ����

������ͼ��ɫ���ߴ���ë����(��)����ɫ�ѵ�����������(��)��ֻ����ɫ��û��ɫʱ�Ż�¼�þ�Ӫ����

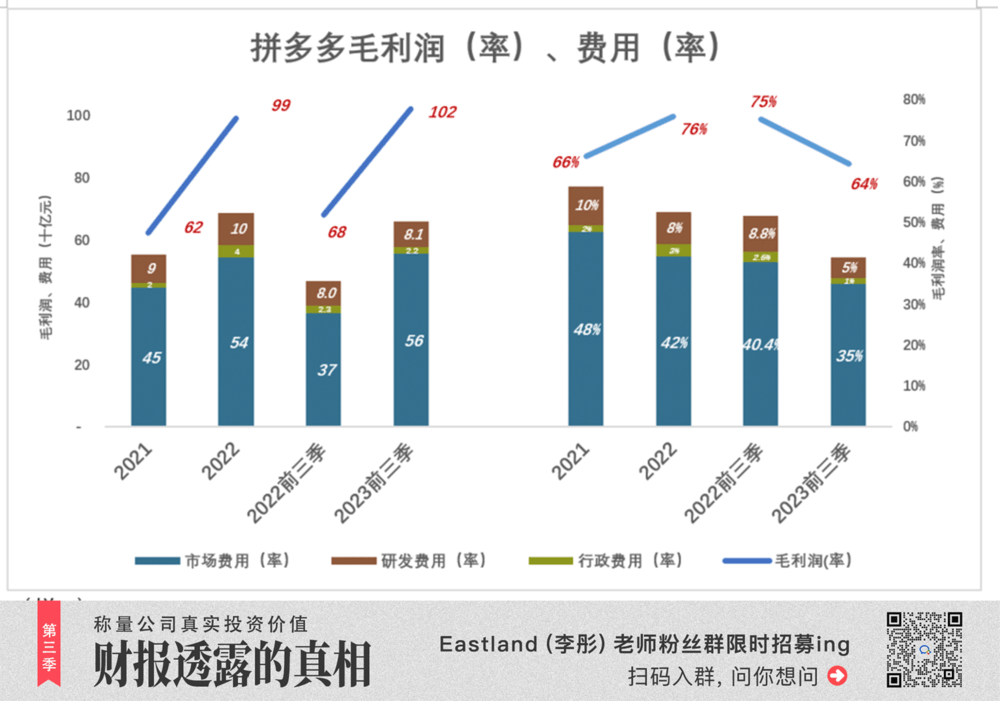

������������ƴ���ë�����������У�2023��ǰ�����Ƚ���64%����2018���13.5���ٷֵ㡣ƴ���Ť����ԭ���ǹ�ģ����̯���˷����ʡ�

��������2018�꣬134���г������൱��Ӫ�յ�102.5%��ë�����ʸߴ�77.9%Ҳע������

����2020�꣬�г����ñ�����412�ڣ�ռӪ�յı���ȴ����69.2%��

����2021�꣬�г����������з�������úϼ�553�ڣ��ܷ�����58.9%������ë�������ѽ���66.2%��ƴ�����״λ�þ�Ӫ����

����2022�꣬�ܷ��ô�687�ڣ������г�����543�ڣ��ܷ����ʽ�һ������52.6%��

����2023��ǰ�����ȣ��ܷ���658�ڡ��ܷ�����ֻ��41.4%����ë�����ʵ�23���ٷֵ�!

����2018�꣬ƴ��ྭӪ����108�ڡ������ʸߴ�82.3%;

����2020�꣬��Ӫ�����Դ�93.8�ڡ������ʽ���15.8%;

����2021�꣬ƴ���Ť��Ϊӯ����Ӫ�����69�ڡ�������7.3%;

����2022�꣬��Ӫ����������304�ڡ�������23.3%;

����2023��ǰ�����ȣ���Ӫ����363�ڡ�ͬ������70.7%��

������Ӫ��ֽ���

����ƴ��ྭӪ��ֽ�������һֱΪ����2016��8.8�ڡ�2017��96.9�ڡ�2018��77.7�ڡ�

����2020����δŤ������Ӫ��ֽ��������Ѵ�282��;

����2022�꣬��Ӫ��ֽ��������485�ڣ��Ͼ������54.1%��

����2023��ǰ�����ȣ�ƴ��ྭӪ��������Ӫ��ֽ�������ֱ�Ϊ363�ڡ�367.4�ں�572.7�ڡ�

������Ӫ��ֽ������������ھ�����˵����ҵ���ֽ����Ŀ�������ǿ��

����Temu——ƴ���ķ�ˮ��

����1)Temu����ǰ

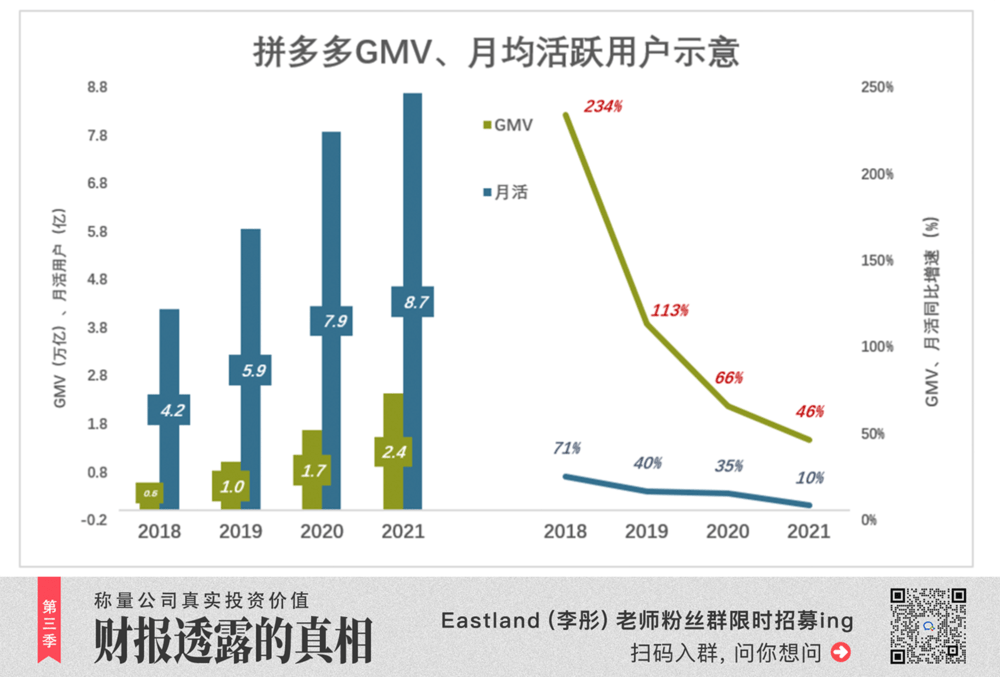

����Temu����ǰ��ƴ����ܽ����(GMV)���¾���Ծ�û�(�����¹�1������)�������ԷŻ���

����2018�꣬GMV�ﵽ4716�ڡ�ͬ������234%���¾���Ծ�û�4.2�ڡ�ͬ������71%;

����2019�꣬GMVͻ��1���ڡ�ͬ������113%���¾���Ծ�û�5.9�ڡ�ͬ������40%;

����2020�꣬GMV����1.7���ڡ�ͬ������66%���¾���Ծ�û�7.9�ڡ�ͬ������35%;

����2021�꣬GMV��2.4���ڡ�ͬ������46%���¾���Ծ�û�8.7�ڡ�ͬ�����ٽ�Ϊ10%;

����2)Temu���ߺ�

����2022��9�£�ƴ�������������Temu���ÿ羳����ƽ̨�Ŀں���“Team Up, Price Down”�������������˵�“���ѽ���”����

����Temu���Ȳ���“ȫ�й�ģʽ”——���ҷ��������ڲֿ⣬Ӫ������Լ��ƽ̨����ƽ̨ӵ�����ն���Ȩ��

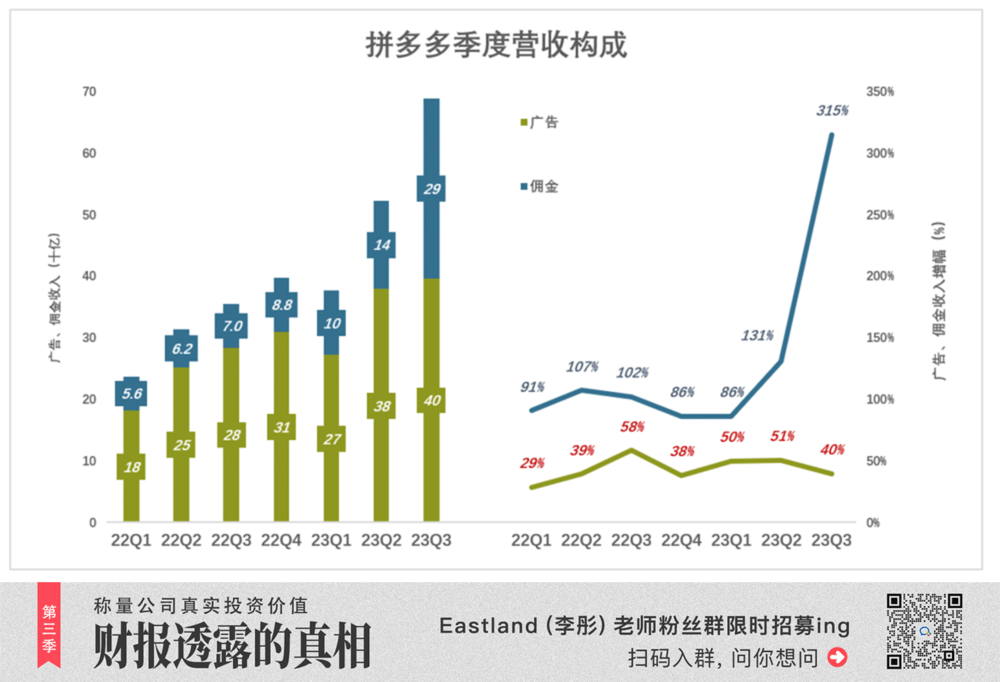

����Temu���߰����ƴ���Ӷ�����뿪ʼ���ǡ�

����2023��Q2.Ӷ������143.5�ڡ�ͬ������131%;

����2023��Q3.Ӷ������291.5�ڣ�ͬ�ȡ��������ٷֱ�Ϊ315%��103%��

��������ȫ�й�ģʽ��ƽ̨����Ӫ����������Temuƽ̨��Ҫ��������Ӷ��

����2023��Q2��Q3.ƴ���Ӷ�����뱩�ǵ�ԭ����Ȼ��Temu����Q3ë�������µ���Ӧ����TemuӶ��ҵ��ë��������Խϵ����¡�

����Temuģʽ�����

����ͬ�и�������רҵ���Ͽɡ�

����վ�ڵ���ƽ̨�Ƕȣ�ƴ����Ƴ�Temu������֮�ʣ�����ͨ��Lazada��SHEIN��Shopee��TikTok Shop���Ѿ���Ҫ�Ƴ����Ʒ��������ƶ�����“ף��ƴ����ȥ����ľ��ߡ�ִ�к�Ŭ��”��

�����������ó�Ʊ��̬����ϡ�

�����̰�ӡ���е����������ߴ��ִ�š���Ǯ����ˮ�����Ƕ������й���“����”��IJ�Ʒ�ɴ���Լ۸����С�

������������ҵ�߶ȷ���ֶ��ꡢ����ѷ���ṩ�ķ���רҵ����Ч����и�ɻ�������������Ϊ��֪���Ķ�ð������Temu������˵������“Ǯ��”��

�������ҵ�վ�������ԡ�

����Temu�ĵ��ͺ�����鲻�ǿ羳���̵Ĵ�����ң������Ժ��ⶩ��Ϊ����������ҵ���������������ٲ�ά�衣

������Щ������ҵ������ģ��С�����������̡�����Ͷ�š����ղ��ñ������������ǵ�����ѷ“�ϼ�”���Ѳ�Ʒ�˵����⣬��һ������ô��?�ڿ羳����ƽ̨Ӫ��������Ҫ��Ҫ����Ͷ����Ǯ��������ˮƯ��ô��?��μ�ʱ��ȷ���մ���˰�“��������”�����ߵ���̬����ʱ�趨������۸�?

����ȫ�й�ģʽ�£�����ֻ��Ѳ�Ʒ����Temu���ڹ��ݵIJֿ⣬���ڡ�Ӫ������Լ���ۺ��ۣ�ȫ�и�ƽ̨�������ż��͡��Դ��ɱ��ܵͣ���ͳ������ҵ����ȫ�й�ģʽ�����Ե�ѡ��

������ȫ�й�ģʽ������Ҳ���٣���Ҫ�Ƕ�����ѹ��̫�ݣ����ᶨ��Ȩ��

������˵����Ȩ���ԹŴ��������й���ó��ҵ����ͺ��������������ߵ�ͭ��ˮ��ͷ�������ҵij����ǹ���ͭ�ļ۸�Ӽ����ٷֵ��“�ӹ���”���۶���ȥ��װһ�£����ݰ�װ�����̶ȣ��Ӽ�����ʮ��������ŷ�������ߣ��й�����Ҳû�ж���Ȩ���羳������ʱ���ƣ���������Ʒ�۸������ߣ���“�����⣬������������”ͬ����

������˵“ѹ��”���г����øſ�Ϊһ�仰�������ϵ��۸�仯——�۸�����������١��������ӡ�

����������������߹������½������������������ơ���ȥij����Ʒ������10��Ԫ������1���������8��Ԫ������1.5��������ڵ���10��Ԫֻ����6000��������8��Ԫ������1����������ǡ������������ṩ�ۼ�8��Ԫ�IJ�Ʒ��ֻ��Ʒ�������½������ÿ����10��Ԫ���й���ҵ��ʧȥ����г��ݶϯ��ȫ������ѽ�������ƴ�������ģ�TemuҲֻ���������߱仯�Ĵ����ߡ�

������������������ҵ���ԣ�Temuѹ����ë����ռ䣬��Ҳ����ȫ��û���ջ�

������ͳ����ģʽ�ĺô��������������Ϻá���Ҫ�ؿۣ��������������ڳ����غ���������������Ҫԭ�����������������ҵȱ�������ʽ�

����ȫ�й�ģʽ����ͳ������ҵ��������ô���

����һ���ṩչʾƽ̨���ú���������ֱ��һ����İ�����й�Ʒ��(���й���Ҳİ��)���ñ�“����”�����������յĽ�ɫ��δ���ܳ��������˳�����ϣ��;

�����������й�����ֱ�Ӹо����������ߵ������Ż���Ʒ����������������“���ۿ�”;

��������С���췵�������ʽ���תѹ����

����Temu��ȫ�й�ģʽ�������ߣ���̸����¢�ϡ�����ͨ��SHEIN�Ƿ���“�ھ�”����Temu���������ߡ���Ӧ�̣���ս��δ��ʼ��

����*���Ϸ��������ο����������κ�Ͷ�ʽ���!

�����������ݽ����Ķ���������Ͷ�ʽ��飬������Դ���Ͷ���߾ݴ˲����������Ե���

��ʮ�Ĵ�Ӣ�ض�® ���™ ������(����Raptor Lake S Refresh)�������Ƚ���Intel 7�Ƴ̹��ա�

��ά����(AVC)����������ʾ��2024��1-9�������������۶�94.2��Ԫ��ͬ������3.1%�����ж��������������죬ͬ����14%���Ƿ�����ͳ���������»���ͬ�Ƚ���2.3%��

����ǰ��Ҫȥ���ڰ죬һ������������Ҫ������ˣ����ڷ������!�������칫������С��������ʾ�����ύ��ز��ϣ��������ӣ�����������ij���˻��ʹ����21600Ԫ��

��˶ProArt����27 Pro PA279CRV��ʾ����ƾ����������������ú;���ɫ�ʳ���������Ϊ���Ĵ�����������ʵ���Եİ�����˫ʮһ�ڼ����2799Ԫ���Լ۱Ⱥܸߣ���ֱ�Ǵ������ǵ���ѡ��

9��14�գ�2024ȫ��ҵ��������ᡪ����ҵ��������ʶ����ר����̳�������ɹ��ٰ졣