ҰҰҰҰТ»Ц±ТФАөӘ¬ГАЧ±Ңғю¶әКЗ·зЖрФЖУүЦ®µШҰӘңҰ№ЬёчөуЖ·ЕЖОҒБЛХщ¶бПы·СХЯµДЗанщӘ¬К№іц»лЙнҢвКэӘ¬µ«ФЪХвёцБмУтАпӘ¬өУАөГ»УРіӘК¤Ң«ңьӘ¬Ж·ЕЖµШО»ЧЬКЗөЛЖр±Л·ьҰӘ

ҰҰҰҰФшңµДНиГАӘ¬ЛдИ»№жДӘІ»ә°ө«НіГАЧ±РРТµµДЙПғӘәТ»ҮғНзкАіСЕӘ¬µ«ЖдУҮАыДЬБ¦Иө·ЗіӘүЙ№ЫҰӘ2019ДкӘ¬НиГАіЙ№¦ЙПКРӘ¬іЙОҒ“ЦР№ъСЫЧ±µЪТ»№Й”ҰӘЦ®ғу¶М¶МБҢёцФВДЪӘ¬НиГА№ЙәЫТ»В·үсмӘ¬КРЦµңНёЯөп230¶аТЪӘ¬іЙ№¦і¬ФҢЙПғӘәТ»ҮӘ¬іЙОҒA№ЙИХ»ҮµДРВҢъЦ®Нх!

ҰҰҰҰНиГА№ЙәЫЧоёЯөпµҢ88ФҒГү№ЙӘ¬КРЦµі¬№э350ТЪФҒҰӘ

ҰҰҰҰµ«ПЦИзҢсӘ¬НиГАГчПФµф¶УБЛҰӘ

ҰҰҰҰ1ФВ6ИХӘ¬ЦРЙМІъТµСРңүФғКэңЭүвПФКңӘ¬2024ДкЦР№ъ»ҮЧ±Ж·РРТµКРЦµЕЕГы°сµӨЦРӘ¬НиГАТФ129.36ТЪФҒКРЦµО»БРµЪЛДӘ¬ЕЕФЪзкАіСЕҰұ±өМ©ДЭҰұ·у¶ыәСµИЖ·ЕЖЦ®ғуҰӘ

ҰҰҰҰөЛНвӘ¬НиГА»№ГжБЩЧЕУҒКХ№э¶ИТААµЦчЖ·ЕЖҰұЦШУҒПъЗбСР·ұҰұ5ДкДЪ6ИОёЯ№ЬіцЧЯµИ¶аЦШОКМвӘ¬ХвР©ёғГжПыПұ¶ә¶ФЖдРОПуФміЙБЛУ°ПмҰӘ

ҰҰҰҰДЗГөӘ¬Фшңөн№эёДёп»ЖҢрЖЪµДНиГАӘ¬ПЦФЪПлТҒ»эә«ЧҒРН»№АөµГә°Вр?

ҰҰҰҰ1ҰұёДГы±іғуӘ¬ДССЪЗбСР·ұОКМв

ҰҰҰҰҢфёъЧЕзкАіСЕҰұ±өМ©ДЭµДІҢ·ӨӘ¬НиГАТІМ¤ЙПБЛүЖәәЦ®В·ҰӘ

ҰҰҰҰ12ФВ12ИХӘ¬НиГА№Й·ЭФЪ№Щ·Ң№«ЦЪғЕ·ұІә№«ёжӘ¬РыіЖХэКҢёьГыОҒНиГАЙъОпӘ¬өЛөОёьГыТС»сµГЙПҢ»ЛщЕъЧәІұ№«ёжНкіЙҰӘ

ҰҰҰҰңЭНиГАЙъОпНёВ¶Ә¬ХвөОёьГыКЗОҒБЛЕдғП№«ЛңёьғГКµПЦ·ұХ№ХҢВФЙПµДЦШТҒЧҒРНҰӘ

ҰҰҰҰПЦИзҢсӘ¬№«ЛңЦчУҒТµОсЦчТҒңЫҢ№УЪЙъОﻤ·фБмУтӘ¬ІұҢ«“ЙъОпәәКх”ЧчОҒЖдғЛРД¶ЁО»Ә¬¶шЙъІъµДөуІү·ЦІъЖ·¶әФЪІ»Н¬іМ¶ИµШУ¦УГБЛЙъОпәәКхіЙ№ыҰӘ

ҰҰҰҰөЛНвӘ¬НиГАЙщіЖӘ¬№«ЛңТСңңЯ±ёЗүңұµДСР·ұКµБ¦ғНИ«БөВ·СР·ұМеПµӘ¬іЙ№¦КµПЦБЛғЛРДЙъОпФБПµДЧФСРЧФІъӘ¬Іұ№№ҢЁБЛөөРВәәКхіЙ№ыµД±Х»·СРңүУлЧҒ»ҮУ¦УГМеПµҰӘ

ҰҰҰҰН¬К±Ә¬№«ЛңСР·ұЦРРДПВЙиµД»щөҰСРңүЦРРДӘ¬ЧшУµ6По“КЧёц”СР·ұәНВәµДҢғФөуі§Ә¬ғёЗБЛЖ¤·фТҢС§ҰұЙъОп·ұҢНҰұ»оРФІДБПµИ¶аёцСРңү·ҢПтҰӘНиГАЙъОпІ»ҢцКЗёЯРВәәКхЖуТµӘ¬»№Кǹ㶫КҰЙъОﻤ·фЖ·№¤іМәәКхСРңүЦРРДҰұ№г¶«КҰЖуТµәәКхЦРРДӘ¬ТФә°№г¶«КҰ“ЧЁң«МШРВ”ЖуТµғН№гЦЭКРІ©КүғуөөРВ»щµШҰӘ

ҰҰҰҰИ»¶шӘ¬ңҰ№ЬНиГАЙъОпТСңЕ¬Б¦ИГЧФәғүөЖрАөТСңЯ±ёүЖәә»щТтӘ¬ИөТАңЙДСТФСЪёЗЖді¤ЖЪФЪСР·ұН¶ИлІ»ЧгµДКВКµҰӘ

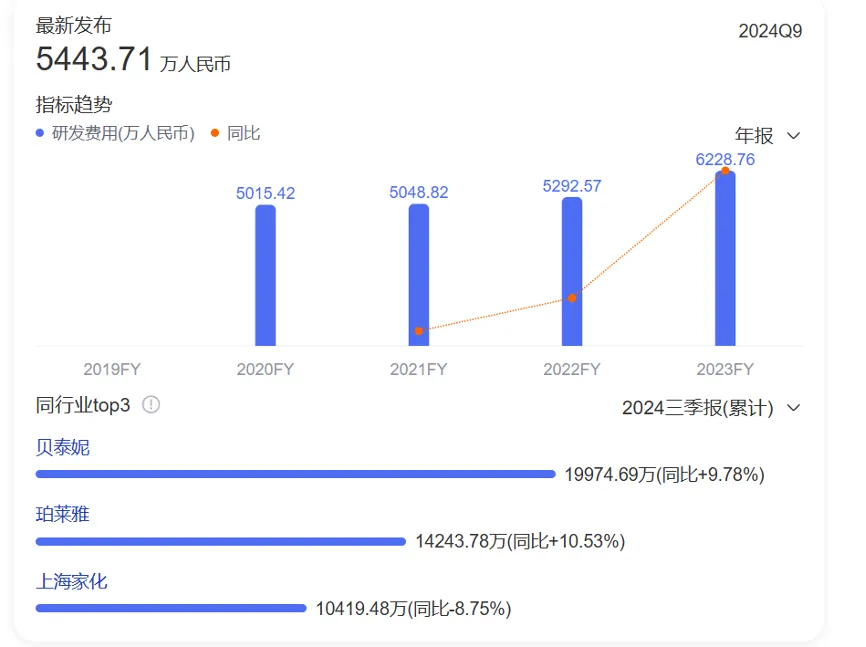

ҰҰҰҰІЖ±ЁКэңЭПФКңӘ¬өУ2019ДкµҢ2023ДкӘ¬НиГАСР·ұ·СУГ·Ц±рОҒ4486.86НтФҒҰұ5015.42НтФҒҰұ5048.82НтФҒҰұ5292.57НтФҒҰұ6228.76НтФҒӘ¬Хә№«ЛңУҒКХ±И·Ц±рОҒ2.49%Ұұ2.87%Ұұ2.82%Ұұ3.06%Ұұ2.80%ҰӘ

ҰҰҰҰүЙТФүөіцӘ¬ЧФНиГАЙПКРТФАөӘ¬ңҰ№ЬЖдУРТвМбЙэСР·ұКµБ¦Ә¬µ«ГүДкµДСР·ұ·СУГКәЦХОөДЬН»ЖЖТЪФҒөу№ШӘ¬ЙхЦБН¶ИлХә±ИөУОөі¬№э3%Ә¬УлН¬РРµЪТ»МЭ¶УµД±өМ©ДЭҰұзкАіСЕµИПа±ИӘ¬ІоңаёьКЗПФЦшҰӘ

ҰҰҰҰ№в2023ДкӘ¬зкАіСЕФЪСР·ұН¶ИлңНёЯөп1.42ТЪФҒӘ¬УлЙПТ»ДкПа±ИФці¤БЛ10.53%;¶ш±өМ©ДЭСР·ұ·СУГН¶ИлҢ«Ңь2ТЪФҒӘ¬КµПЦ9.78%µДН¬±ИФці¤ҰӘ

ҰҰҰҰөЛНвӘ¬ЙПғӘәТ»ҮҰұЙПГА№Й·ЭҰұёӘИрөпҰұТЭПЙµзЙМµИЖдЛыЙПКРЖуТµСР·ұ·СУГТІТСң№эТЪҰӘ

ҰҰҰҰДіЦЦіМ¶И¶шСФӘ¬НиГА№Й·ЭСР·ұН¶Ил“µф¶У”ТСңКЗІ»ХщµДКВКµҰӘ

ҰҰҰҰ2ҰұУҒПъН¶ИлёЯӘ¬ИөДСөш¶ҮТµәЁ

ҰҰҰҰКВКµЙПӘ¬НиГАҢьБҢДкТµәЁІұІ»ІоӘ¬ЙхЦБІ»¶ПҢ»іцУҮАыЛ«ФцµДіЙәЁµӨҰӘ

ҰҰҰҰңЭІЖ±ЁКэңЭПФКңӘ¬2024ДкЗ°Иэәң¶ИӘ¬НиГАКµПЦУҒКХОҒ19.52ТЪФҒӘ¬Н¬±ИФці¤27.07%;№йДёң»АыИуФці¤37.38%ОҒ2.39ТЪФҒӘ¬Г«АыВКФтёЯөп74.64%Ә¬¶шЙПТ»ДкН¬ЖЪГ«АыВКОҒ70.83%ҰӘ

ҰҰҰҰІ»№эӘ¬НиГАТµәЁ»ШЕҮ·ғмӘ¬ЦчТҒУ¦№й№¦УЪЖдІъЖ·ңщәЫµДЙПХЗғНФІДБПіЙ±ңПВҢµҰӘ

ҰҰҰҰНиГАЖмПВµДІъЖ·ЦчТҒ·ЦОҒСЫІүҰұ»¤·фҰұҢаГжТФә°ГАИЭЛДАаҰӘ2024ДкµЪИэәң¶ИӘ¬іэБЛГАИЭАаІъЖ·Ә¬ЖдЛыПаУ¦µДІъЖ··ЦАаңщәЫңщІ»Н¬іМ¶ИУРЛщЙПХЗӘ¬ЖдЦР»¤·фАаІъЖ·ХЗ·щЧоёЯӘ¬ЖҢңщХЗ·щФәОҒ40%ҰӘ

ҰҰҰҰөЛНвӘ¬НиГАІ»¶ПМбёЯC¶ЛІъЖ·әЫёсµДН¬К±Ә¬ЖдФІДБПіЙ±ңИөТІФЪІ»¶ППВ»¬ҰӘ№«үҒЧКБППФКңӘ¬НиГАЛщРиТҒµДЦчТҒФІДБПОҒМнәУәБҰұЛ®ИЬ±ӘКҒәБҰұИй»ҮәБµИӘ¬ИӨДкәЫёсіКПЦЧЬМеПВҢµЗчКЖҰӘ

ҰҰҰҰµГТжУЪәЫёсғНіЙ±ң№ІН¬“Е¬Б¦”Ә¬НиГАµДГ«АыВК·ЗіӘүЙ№ЫҰӘ

ҰҰҰҰ¶аДкТФАөӘ¬НиГАЦчТҒµДПъКЫДӘКҢКЗТФңПъОҒЦчӘ¬Ц±УҒғНөъПъДӘКҢОҒёЁҰӘЖдХР№ЙКйПФКңӘ¬2019ДкК±Ә¬НиГАФЪИ«№ъУРҢь200әТңПъЙМғН1.5Нт¶аёцБгКЫНшµгҰӘ

ҰҰҰҰУЙУЪМ«№эЧұЦШПЯПВӘ¬НиГАөн№эБЛХвІЁЙзҢ»µзЙМµДЗюµАғмАыҰӘЦ±µҢ2020ДкӘ¬НиГАПЯЙПКХИлІЕКЧөОі¬№эПЯПВҰӘ2021ДкИ«ДкӘ¬НиГАПЯЙПУҒКХХә±ИОҒ59.54%Ә¬µ«ө«НіЗюµАХә±ИТАңЙёЯөп40%ҰӘ

ҰҰҰҰЧоҢьәёДкӘ¬ОҒБЛЗА»ШК§ИӨµДКРіҰ·Э¶оӘ¬НиГАКµРРң«Пё»ҮУҒПъН¶·ЕӘ¬ЖдПъКЫ·СУГФ¶ёЯУЪСР·ұН¶ИлҰӘ

ҰҰҰҰІЖ±ЁКэңЭПФКңӘ¬өУ2020µҢ2022ДкӘ¬НиГА№Й·ЭµДПъКЫ·СУГ·Ц±рОҒ5.64ТЪФҒҰұ7.17ТЪФҒҰұ8.46ТЪФҒҰӘ2023ДкК±Ә¬ЖдПъКЫ·СУГёЯөп11.99ТЪФҒӘ¬Н¬±ИФці¤41.65%ҰӘ

ҰҰҰҰҢшИл2024ДкӘ¬З°Иэәң¶ИНиГА№Й·ЭµДПъКЫ·СУГТСңөпµҢ10.7ТЪФҒӘ¬ХәУҒКХµД54.87%Ә¬Н¬±ИФці¤34.89%Ә¬ХвТ»ФцЛЩ±ИН¬ЖЪµДУҒКХФцЛЩүмБЛҢь8ёц°Щ·ЦµгҰӘ

ҰҰҰҰНиГАФЪІЖ±ЁЦРҢвКНіЖӘғ“ПЯЙПңғХщә¤БТӘ¬БчБүіЙ±ңёЯХЗН¬К±№«ЛңәУөуЖ·ЕЖҢЁЙиғНүЖС§ө«ІӨН¶Ил”ҰӘ

ҰҰҰҰІ»№эӘ¬№вүөР§ТжАөЛµӘ¬ПФИ»ІұГ»УРөпµҢНиГАФ¤ЖЪҰӘ

ҰҰҰҰ3ҰұҢғФµ°°ЧФДкӘ¬НиГАУАөРВ»ъУц?

ҰҰҰҰЦЪЛщЦЬЦҒӘ¬үүЧЕ“µҮµҮµҮӘ¬µҮЧаУгОІОЖ”ХвңдлЪЦЛИЛүЪµД№гёжУпӘ¬НиГАіЙБЛәТУч»§ПюµДСЫЛҒЖ·ЕЖҰӘ

ҰҰҰҰФЪ20¶аДкАө·ұХ№ЦРӘ¬НиГАЦчЖ·ЕЖТ»Ц±№«ЛңКХИлµДЦчТҒАөФөҰӘ

ҰҰҰҰІЖ±ЁКэңЭПФКңӘ¬өУ2018µҢ2022ДкӘ¬НиГАЖ·ЕЖКХИл·Ц±рОҒ14.05ТЪФҒҰұ16.59ТЪФҒҰұ15.15ТЪФҒҰұ15.94ТЪФҒҰұ13.98ТЪФҒӘ¬Хә±И·Ц±рОҒ89.25%Ұұ92.17%Ұұ95.06%Ұұ92.36%Ұұ80.81%ҰӘ

ҰҰҰҰ2023ДкК±Ә¬НиГАУҒКХОҒ15.6ТЪФҒӘ¬Н¬±ИЙПЙэ11.63%Ә¬µ«УлНщДкПа±ИӘ¬ХәЧЬКХИл±ИЦШГчПФПВ»¬Ә¬ОҒ70.14%ҰӘ

ҰҰҰҰЛдИ»ФЪ№эИӨТ»ДкӘ¬Бµ»рЖ·ЕЖСёГНбИЖрӘ¬ТСИ»іЙОҒ№«ЛңµЪ¶юФці¤ЗъПЯӘ¬µ«НиГАЦчЖ·ЕЖТАңЙДСөЗ“үёөуЖм”µДЦШИОҰӘңЭГАЧ±ГҢМеңЫГААц±ЁµАӘ¬Бµ»рµДЦчАнИЛ2024ДкТСңАлЦ°ҰӘ

ҰҰҰҰҰңМмСЫІйҰүРЕПұПФКңӘ¬НхУсУЁ2019ДкРВҢшОҒНиГА¶КВӘ¬¶ш2024Дк6ФВНЛіцҰӘ

ҰҰҰҰңЭҰ¶2024—2025ДкЦР№ъГАЧ±РРТµ·ұХ№ПЦЧөУлПы·СЗчКЖ±ЁёжҰ·ПФКңӘ¬і¬№э60%µДЦР№ъПы·СХЯФЪ26ЦБ35ЛкµДҢПЗбДкБдІгңНүҒКәЦШКУү№ЛӨАПОКМвӘ¬Ф¤әЖЦБ2027ДкӘ¬ЦР№ъү№ЛӨАПКРіҰµД№жДӘҢ«»бі¬№э1000ТЪФҒИЛГс±Төу№ШҰӘ

ҰҰҰҰПФ¶шТЧәыӘ¬үЖәәү№ЛӨТСіЙОҒГАЧ±У뻤·фБмУтДЪХә±ИЧоөуЗТФці¤ЛЩ¶ИЧоүмµДПё·Ц°еүйҰӘ

ҰҰҰҰМШ±рЧоҢьәёДкӘ¬ЦШЧйҢғФµ°°ЧµД·зүЪМШ±рөуҰӘёщңЭЗаСЫЗй±ЁµДКэңЭФ¤ІвӘ¬µҢ2027ДкӘ¬ЦШЧйҢғФµ°°ЧКРіҰУРНыХәңЭҢғФµ°°ЧКРіҰХыМе№жДӘµД62.3%Ә¬ЖдКРіҰ№жДӘФ¤әЖ»бЕКЙэЦБ1083ТЪФҒҰӘ

ҰҰҰҰОҒБЛУғП“ЗбТҢГА”КРіҰµДңЮөуРиЗуӘ¬ЦШЧйҢғФµ°°ЧТСИ»іЙОҒЧК±ңКРіҰµДіи¶щӘ¬ЙПГА№Й·ЭµИЦЪ¶аН·ІүЖуТµХэ·Ч·ЧЗүКЖҢшИлЦШЧйҢғФµ°°ЧХвТ»ИьµАҰӘ

ҰҰҰҰЛжЧЕёчөуГАЧ±Ж·ЕЖµДХщПаҢшИлӘ¬НиГАЙъОпФ±ңФЪЦШЧйҢғФµ°°ЧБмУтµДУЕКЖХэГжБЩСПңюМфХҢӘ¬ЙхЦБ·ұХ№З°ң°·ЗіӘү°УЗҰӘ

ҰҰҰҰЛдИ»НиГАФзФЪәёДкЗ°ңНТСңПтҢғФµ°°ЧЧҒРНӘ¬µ«КµәКәәКхАөФөИөКЗНвІүµЪИэ·ҢӘ¬ИГНвҢз¶ФЖдәәКх±ЪАЭІъЙъСПЦШЦКТЙҰӘ

ҰҰҰҰУИЖдЛжЧЕёчөуГАЧ±Ж·ЕЖµДХщПаҢшИлӘ¬НиГАЙъОпФ±ңФЪЦШЧйҢғФµ°°ЧБмУтµДУЕКЖХэГжБЩСПңюМфХҢӘ¬ЙхЦБ·ұХ№З°ң°·ЗіӘү°УЗҰӘ

ҰҰҰҰОЮВЫЦч№Ы»№КЗүН№ЫІгГжҢІӘ¬НиГАШҢРлФЪІъЖ·СР·ұғНәәКхЙПКµПЦ»эАЫУлН»ЖЖӘ¬№№ҢЁңғХщ±ЪАЭµД»щөҰӘ¬°пЦъЖдДж·з·ЕМҰӘ

ҰҰҰҰЦШЧйҢғФµ°°ЧәәКхµДГЕәчІұІ»µНӘ¬Н·ІүЖуТµИфПлҢЁБұңғХщУЕКЖӘ¬ңНРиТҒФЪІъЖ·СР·ұЙПҢшРРҢПі¤К±әдµДН¶ИлҰӘФЪИ«ЗтПы·СңғХщәУңзТФә°РВәәКхүмЛЩµьөъµДөу»·ңіПВӘ¬ХвСщµДН¶ИлҢ«УРЦъУЪЛьГЗН»ЖЖДЪңнПЦПуӘ¬РОіЙғЛРДңғХщБ¦ҰӘ

ҰҰҰҰПЦИзҢсӘ¬НиГАёДГыЦ»КЗРОКҢЙПµД±д»ҮӘ¬µ«ДЬ·сХжХэүҒЖфЙъОпүЖәәРВК±өъӘ¬»№РиТҒК±әдАөСйЦ¤ҰӘ

ҰҰҰҰОДХВДЪИЭҢц№©ФД¶БӘ¬І»№№іЙН¶ЧКҢЁТйӘ¬ЗлҢчЙч¶ФөэҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘ

2024ДкµДAdobe MAX 2024·ұІә»бЙПӘ¬AdobeНЖіцБЛЧоРВ°ж±ңµДAdobe Creative CloudҰӘ

°ВО¬ФЖНш(AVC)НЖЧЬКэңЭПФКңӘ¬2024Дк1-9ФВГч»рө¶ңЯПЯЙПБгКЫ¶о94.2ТЪФҒӘ¬Н¬±ИФцәУ3.1%Ә¬ЖдЦР¶¶ТфЗюµА±нПЦУЕТмӘ¬Н¬±ИУР14%µДХЗ·щӘ¬ө«НіµзЙМВФУРПВ»¬Ә¬Н¬±ИҢµµН2.3%ҰӘ

Ұ°ТФЗ°¶әТҒИӨө°үЪ°мӘ¬Т»МЧБчіМПВАө¶әТҒ°лёцФВБЛӘ¬ПЦФЪ·Ң±г¶аБЛ!Ұ±өтүҒҰ°ЦШЗ칫»эҢрҰ±ОұРЕРҰіМРтӘ¬°өХХМбКңБчіММбҢ»Па№ШІДБПӘ¬ҢцәёГлЦУӘ¬ЦШЗмКРГсФшДіµДХЛ»§ңНөтҢшБЛ21600ФҒҰӘ

»ҒЛ¶ProArtөөТХ27 Pro PA279CRVПФКңЖчӘ¬ЖңҢиЖдУЕРгµДРФДЬЕдЦГғНң«ЧәµДЙ«ІКіКПЦДЬБ¦Ә¬ОҒДъµДөөЧч№¤ЧчөшАөКµЦКРФµД°пЦъӘ¬Л«К®Т»ЖЪәдµНЦБ2799ФҒӘ¬РФәЫ±ИғЬёЯӘ¬әтЦ±КЗөөЧчХЯГЗµДКЧСҰҰӘ

9ФВ14ИХӘ¬2024И«Зт№¤Тµ»ӨБҒНшөу»бҰҒҰҒ№¤Тµ»ӨБҒНш±кК¶ҢвОцЧЁМвВЫМіФЪЙтСфіЙ№¦ңЩ°мҰӘ

·µ»ШЦчТі ©® №ШУЪОТГЗ ©® ДЪИЭБҒПµ ©® БҒПµОТГЗ ©® ГвФрЙщГч ©® ФөөРВОЕ ©® УСЗйБөҢУ ©® ңЙ°жКЧТі

Copyright © 2009-2024 www.citnews.com.cn ЦРОДүЖәәЧКС¶|CitnewsЦРОДүЖәәЧКС¶,ЦРОДүЖәәЧКС¶Нш|үЖәәЧКС¶Нш|ЦР№ъүЖәәЧКС¶|ЦР№ъүЖәәРВОЕНш|ЦР№ъүЖәәЧКС¶Нш|үмүЖәә|РВүЖәә|ЦРОДүЖәәКэВлН·МхғЕ|ЦРОДТЖ¶ҮРВГҢМе all rights reserved